Financieel adviseur Majan van Riessen: Wil je vertrouwen op de verplichte AOV of nu al zelf iets beters regelen?

Zoals het er naar uitziet krijgt elke zzp’er vanaf 2030 te maken met een verplichte arbeidsongeschiktheidsverzekering (AOV), de Basisverzekering voor Zelfstandigen (BAZ). Volgens financieel adviseur Majan van Riessen van Varias Verzekeringen is alleen blind vertrouwen op de regeling riskant: de uitkering is laag, de wachttijd lang en het arbeidsongeschiktheidscriterium streng. Ze raadt freelancers aan nu al na te denken over een eigen voorziening, voordat de verplichte verzekering ingaat.

)

Dat 33 procent van de freelancers in de media niets heeft geregeld tegen arbeidsongeschiktheid verbaast Majan van Riessen niets. ‘Nee, hier schrik ik niet van. Als je naar alle zzp’ers kijkt dan ligt dat percentage nog hoger. Bij cijfers moet je wel altijd bedenken wát mensen dan hebben geregeld. Hebben zij een verzekering die uitkeert bij ziekte? Of zijn ze aangesloten bij een schenkkring die alleen de eerste twee jaar opvangt? Dat maakt nogal uit.’

De meest voor de hand liggende reden om geen AOV af te sluiten is geld. “Te duur” of “ze betalen toch niet uit als het erop aankomt”. Uitstelgedrag komt ook vaak voor.

Wat zeg je tegen die mensen?

‘Dan stel ik de vraag: wat vind je dan zo duur? En dan blijft het vaak stil. De meeste mensen hebben zich er gewoonweg nooit in verdiept. Zeker mensen die uit loondienst komen, schrikken als ik laat zien wat een werkgever aan verplichte premies betaalt tegen arbeidsongeschiktheid. Vergelijk dat met een AOV, dan blijkt die individuele verzekering vaak goedkoper. Dat verbaast mensen.

Wat helpt is het om het concreet te maken. Stel dat jouw opdrachtgever “meebetaalt” aan jouw AOV – wat doet dat met jouw uurtarief? Dan blijkt vaak dat een kleine verhoging al voldoende is om de premie te dekken.’

Waar hangt de hoogte van de premie van af?

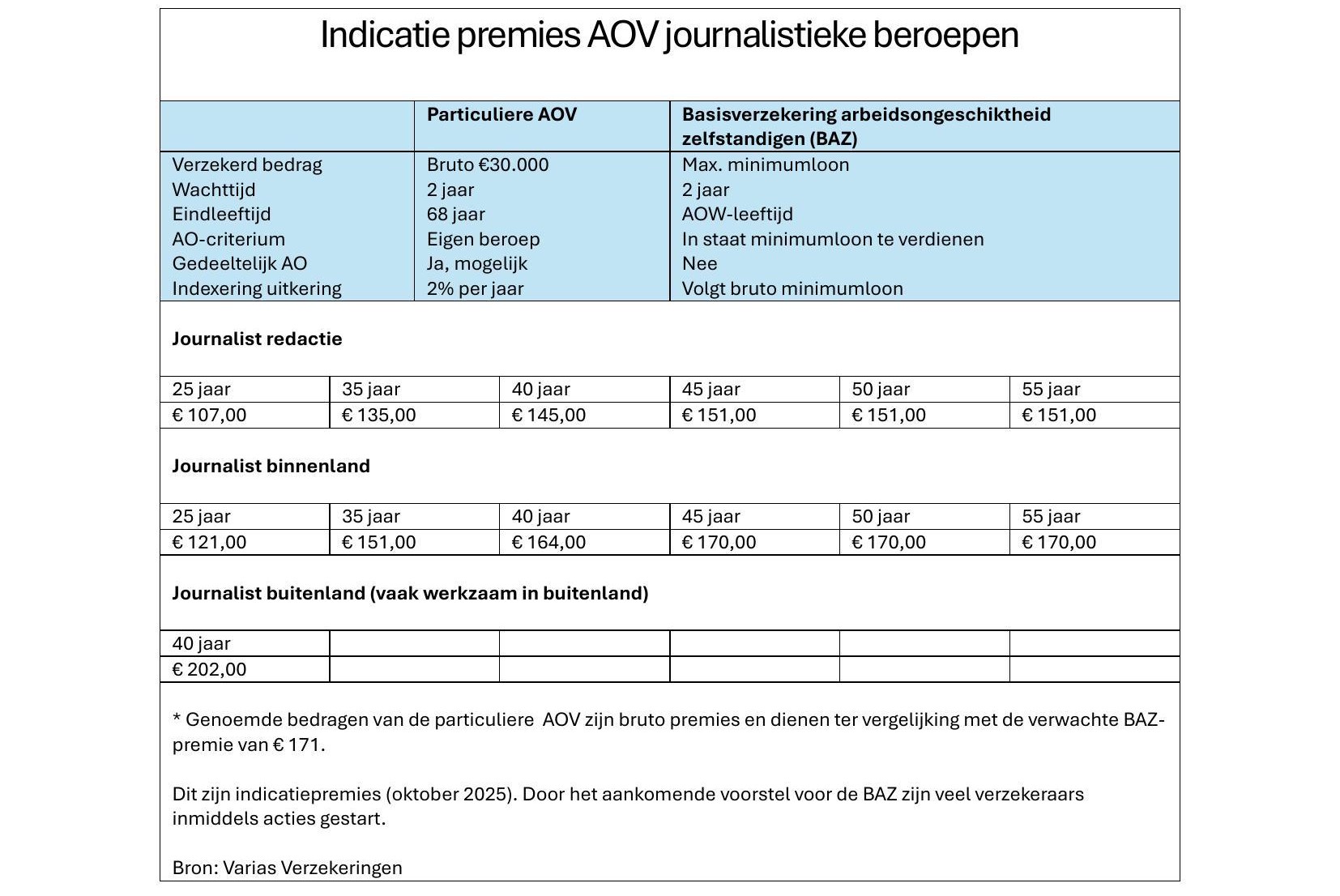

‘Er zijn zoveel zaken veel die van invloed zijn. De hoogte hangt af van leeftijd, beroep en hoeveel je wil verzekeren – alleen het minimumloon of je volledige inkomen? Jonge freelancers zullen misschien een paar tientjes kwijt zijn. En een persfotograaf die veel op straat werkt, is meer kwijt dan een schrijvend journalist die veel binnen zit.’

Stel dat je als freelancer vandaag ziek wordt en niets geregeld hebt, kun je überhaupt dan nog iets doen?

‘Eerlijk gezegd, niet veel. Afhankelijk van de situatie, zoals het inkomen van je partner of vermogen, blijft alleen de bijstand over. En soms is er nog iets mogelijk als je uitval het gevolg is van een ongeval veroorzaakt door een ander. Maar in de praktijk is dat zeldzaam.’

Over enkele jaren zal iedere freelancer sowieso beschermd zijn tegen de financiële risico’s van arbeidsongeschiktheid, middels de verplichte AOV.

Lachend: ‘Een draak van een regeling. Zoals het plan er nu ligt wordt de maximale premiehoogte €171 per maand. Die wordt berekend als 5,4% over 143% van je winst uit onderneming. De uitkering is 70% van het minimumloon. Verdien je minder dan €38.000 per jaar, dan betaal je iets minder premie. Je ontvangt de uitkering na twee jaar wachttijd. Er is bovendien een drempelfunctie en die houdt in dat je alleen arbeidsongeschikt bent als je niet in staat bent om met algemeen geaccepteerd werk - bijvoorbeeld als parkeerwachter of bioscoopmedewerker - het minimumloon te verdienen. Kun je dat nog wel, dan ben je dus niet arbeidsongeschikt. Dat is een heel zwaar criterium. Er is geen gedeeltelijke afkeuring mogelijk; je bent ziek of je bent niet ziek.

Bewustwording is natuurlijk prima - ondernemers moeten weten wat er boven hun hoofd hangt als ze ziek worden. Meer verantwoordelijkheid is goed, maar het moet wel in balans: ondernemers moeten ruimte houden om zelfstandig te ondernemen, met goede informatie en begeleiding.’

Wat kun je doen om straks die twee jaar wachttijd te overbruggen?

‘Daar zijn oplossingen voor. Veel mensen sluiten zich aan bij een schenkkring, zoals een Broodfonds die de eerste twee jaar opvangt. Tenzij je een partner hebt en je samen rond kunt komen, is het verstandig om iets achter de hand te hebben.’

Waar staan we nu met het voorstel?

‘Het voorstel ligt bij de Raad van State voor advies. Daarna gaat het terug naar de Kamer en wordt het uiteindelijk in de Staatscourant gepubliceerd. De verwachting is dat dat eind 2025 of begin 2026 gebeurt. De verwachting is dat de verplichte AOV operationeel wordt rond 2030. De vertraging komt vooral door achterstanden bij UWV en Belastingdienst. Zij moeten het administratief aankunnen.’

Er wordt veel gesproken over een ‘peildatum’ en ontheffingen. Wat raad je zzp’ers aan nu te doen?

‘Je kunt op twee manieren ontheffing krijgen: als je vóór een peildatum al een passende voorziening hebt, of als je daarna een voorziening hebt die aan veel strengere eisen voldoet. Helaas staat die peildatum niet letterlijk in het voorstel – er staat “bij Koninklijk Besluit nader te bepalen datum” - maar wij verwachten dat die peildatum 1 januari 2026 wordt. Dat betekent dat je nu moet nadenken of je wil vertrouwen op de BAZ of dat je zelf iets beters wil regelen voor die datum.

Het kabinet wil overigens niet dat alleen de ‘goede risico’s’ naar verzekeraars gaan en de slechte risico’s naar het UWV. Daarom kan de overheid ook besluiten de peildatum met terugwerkende kracht in te laten gaan of te verschuiven. Dat maakt de planning lastig.’

Mijn boodschap is hoe dan ook om nu met je financieel adviseur in gesprek te gaan en iets te regelen voor die datum.’

Wat is het verschil tussen voorzieningen voor en na die peildatum?

‘Voorzieningen die vóór de peildatum lopen, krijgen soepelere overgangsregels. Ze hoeven bijvoorbeeld niet tot AOW-leeftijd uit te keren. Vaak is een uitkering tot 55 jaar al voldoende en er mogen uitsluitingen op de polis staan, bijvoorbeeld voor psyche of specifieke blessures. Na de peildatum wordt de lat veel hoger: de voorziening moet doorgaans tot AOW-leeftijd lopen, minimaal gelijkwaardige dekking en premie hebben, en geen uitsluitingen bevatten. Kortom: na de peildatum wordt het lastiger om ontheffing te krijgen.’

Kijkt een verzekeraar anders dan het UWV?

‘Zeker. Een commerciële verzekeraar beoordeelt in veel gevallen of je nog je eigen beroep kunt uitoefenen. Daar kan ook een gedeeltelijke uitkering uit volgen, bijvoorbeeld voor 50 procent afgekeurd. Het UWV kijkt straks naar een veel strikter criterium: kun je met algemeen geaccepteerd werk het bruto minimumloon verdienen? Dat is een ja of een nee. Dus je hebt voor verzekeraars vaak betere mogelijkheden. Maar niet iedere verzekeraar verzekert alle beroepen - zware, fysieke beroepen zijn lastiger en verzekeraars dekken soms alleen tot 60 of 65 jaar in plaats van de AOW-leeftijd.’

Wat betekent dat concreet voor beroepen zoals cameramensen of fotografen?

‘Voor fysieke beroepen kan het lastiger zijn om een polis te krijgen die tot AOW-leeftijd doorloopt. Daardoor vallen sommige beroepsgroepen buiten de gunstige overgangsregels. Dat is waarom we ondernemers adviseren nu alvast in actie te komen. Als je voor de peildatum iets regelt, heb je een betere kans op soepel overgangsrecht.’

Er wordt ook gesproken over subsidieregelingen voor creatieve beroepen

‘Ja. Voor creatieve beroepen bestaan er stimulansen, de regeling Zelfverzekerd. Zo worden advieskosten voor het treffen van een voorziening voor een deel (75%) vergoed en is er een bijdrage in de eerstejaarskosten van de voorziening. Dat is een unieke regeling en het loont om ernaar te kijken. Platform ACCT, waar ook de NVJ in zit, heeft voor jullie sector goed lobbywerk voor gedaan en daar plukt men nu de vruchten van.’

Wat is jouw belangrijkste advies?

‘Wacht niet af. Ga met een financieel adviseur om tafel en regel voor de verwachte peildatum iets fatsoenlijks - zeker als je in een beroep zit dat straks moeilijk te verzekeren is. Denk na over: welke dekking wil je, tot welke leeftijd, en hoe combineer je dat met een Broodfonds of andere kortjarige oplossing voor de wachttijd. En check of je in aanmerking komt voor subsidieregelingen in jouw sector.’

Ik raad ook aan om niet te doe-het-zelven en contact op te nemen met een goede financieel adviseur. Is die adviseur ook echt thuis in arbeidsongeschiktheidsverzekeringen? Je koopt een wasmachine ook niet zonder garantie. En dat geldt hier ook: een adviseur heeft een zorgplicht. Als wij als adviseur een fout maken, dan zijn we daarvoor aansprakelijk, dat is een soort verlengde garantie. Voor een goed advies betaal je, maar die brengen we pas in rekening als er ook daadwerkelijk een verzekering tot stand komt. In zo’n adviesgesprek laten we alles stap voor stap zien. We nemen de verplichte basisverzekering arbeidsongeschiktheid voor zelfstandigen (BAZ) door en daarna kijken we naar beroep, inkomen en de gewenste dekking. Vaak zien mensen dan dat het verschil in premie tussen een minimale en een goede dekking kleiner is dan gedacht.

Iedereen kan een verzekering afsluiten, maar op het moment dat er echt iets gebeurt, is het fijn als iemand met je meedenkt. Soms ben je door ziekte of stress niet in staat om zelf met de verzekeraar te onderhandelen of de juiste vragen te stellen. Dat nemen wij dan over.’

Zijn er nog andere vangnetten waar freelancers op kunnen letten?

‘Ja. Veel opdrachtgevers hebben tegenwoordig een werknemersschadeverzekering. Daar vallen soms ook ingehuurde zzp’ers onder. Als iemand arbeidsongeschikt raakt door een ongeval, dan vraag ik altijd wie de opdrachtgever was, en neem ik contact op om te checken of die verzekering ook freelancers dekt.’

Waarom kiezen sommige ondernemers voor het verzekeren van vaste lasten in plaats van inkomen?

‘Omdat dat soms realistischer is. Stel dat je inkomen erg wisselt, bijvoorbeeld door coronajaren met weinig opdrachten. Dan kun je in plaats van inkomen je vaste lasten verzekeren, huur, hypotheek, verzekeringen, energie. Zo weet je zeker dat je de belangrijkste rekeningen kunt blijven betalen, ongeacht je gemiddelde winst van de afgelopen jaren.’

Klopt het dat creatieve beroepen moeilijker te verzekeren zijn?

‘Helaas wel. Voor muzikanten, schrijvers, journalisten en tekstschrijvers zijn verzekeraars extra voorzichtig. Ik heb het nagevraagd en het antwoord dat ik kreeg was dat dit met inspiratie en creativiteit te maken heeft. Gelukkig zijn er ook verzekeraars die hier soepeler mee omgaan.’

Hoe wordt er binnen de verplichte regeling eigenlijk met psychische klachten omgegaan?

‘Psyche is altijd een lastig onderwerp. Zowel in de Ziektewet als bij particuliere verzekeraars geldt dat er sprake moet zijn van een medisch objectiveerbare aandoening. En dat is bij burn-out niet altijd het geval. In de praktijk zie je dat een verzekeraar in het eerste jaar vaak nog uitkeert, maar daarna meer medische informatie gaat opvragen. Als er geen duidelijk gediagnosticeerde stoornis is, kan dat leiden tot een afwijzing.

Ook binnen de BAZ zal dat zo zijn: men kijkt of iemand in staat is om het minimumloon te verdienen. En als iemand een burn-out heeft, zal vaak worden geoordeeld dat dat nog wel kan - tenzij de situatie heel ernstig is en langer dan twee jaar duurt.’

Na twee jaar wachttijd moet er echt meer aan de hand zijn

‘Precies. En daar ligt ook een belangrijke taak voor de financieel adviseur. Die luistert naar jou en je partner. Soms hoor je dingen waardoor je denkt: er speelt meer dan men zelf beseft. Ik had een klant met een burn-out, althans, dat dacht hij zelf. Na een jaar zei de verzekeraar dat het niet medisch objectief vast te stellen was. Dat baseerden ze op een brief van de huisarts, maar een huisarts mag geen psychische diagnose stellen. Ik heb hem toen uitgelegd waarom het belangrijk was om een medische expertise te laten uitvoeren. Uiteindelijk bleek uit een DSM-classificatie dat er sprake was van een erkende stoornis, en kreeg hij alsnog 80% uitkering. Zonder begeleiding had hij dat nooit voor elkaar gekregen. Hij had de energie niet en het overzicht ontbrak. Dat is precies waarom ik vind dat begeleiding een essentieel onderdeel van goed advies is.’

6 tips waarmee je nu al aan de slag kunt

Wacht niet op de verplichte AOV. Oriënteer je nu al, de voorwaarden zijn vaak beter

Schakel een financieel adviseur in die gespecialiseerd is in arbeidsongeschiktheidsvoorzieningen.

Wees eerlijk bij de gezondheidsverklaring. Liever open kaart vooraf dan problemen bij een claim.

Controleer of je opdrachtgever een werknemersschade- of collectieve ongevallenverzekering heeft waarop je als freelancer meeverzekerd bent zodat je een extra vangnet hebt voor inkomstenderving.

Combineer slim: een Broodfonds voor de korte termijn en een AOV voor de lange termijn voorkomt inkomensproblemen.

Check subsidieregelingen. Advieskosten kunnen deels worden vergoed via Oog voor Impuls.

Jouw persoonlijk adviseur

)